CPQ am Scheideweg: Vom Datenspeicher zum Umsatzmotor

Seit Jahren haben CPQ-Projekte (Configure-Price-Quote) mit Schwierigkeiten zu kämpfen, wobei die Ausfallrate bei älteren CPQ-Lösungen bis zu 67 % beträgt. Die Betreiber sagen uns, dass dies nicht nur ein Implementierungsproblem ist. Es spiegelt eine tiefere Diskrepanz zwischen der Art und Weise, wie CPQ bereitgestellt wurde, und den Anforderungen moderner Markteinführungsteams wider.

Die erste Welle großer Suiten (Salesforce, SAP, Oracle) integrierte CPQ durch Übernahmen in ihre Ökosysteme. Viele Führungskräfte sind der Meinung, dass CPQ dadurch zu stark an IT-Systeme gebunden und von den Vertriebsteams distanziert wurde, die es eigentlich unterstützen sollte.

Nun ist eine zweite Konsolidierungswelle im Gange, die der Vergangenheit ähnelt, sich jedoch an die neuen GTM-Umsatzbewegungen anpasst, die über den Direktvertrieb hinausgehen. HubSpot, ServiceNow und Thoma Bravo nutzen Akquisitionsstrategien, um CPQ in breitere Plattformen zu integrieren. Salesforce schlägt diesmal einen anderen Weg ein und stellt das zuvor erworbene Steelbrick CPQ ein, um es auf seiner Kernplattform neu aufzubauen. Viele Führungskräfte, mit denen wir gesprochen haben, erkennen den Reiz eines Ökosystems mit einem einzigen Anbieter, aber viele äußern auch Bedenken, dass die gleichen strukturellen Herausforderungen wieder auftreten könnten.

Vor diesem Hintergrund wurde CPQ Analyst Insights auf cpq-integrations.com ins Leben gerufen, um einen Raum zu schaffen, in dem Betreiber und GTM-Führungskräfte ihre Meinung zu diesem sich entwickelnden Markt äußern können und um Einblicke in Lösungen für wichtige Herausforderungen zu geben, damit wir die sich uns bietenden Chancen nutzen können.

Die Erzählung vs. die Realität

Die vorherrschende Meinung ist, dass All-in-One-Plattformen Einfachheit und Kontrolle schaffen. Führungskräfte erkennen diese Vorteile an, weisen aber auch auf Kompromisse hin.

Die am häufigsten geäußerte Sorge: Diese Modelle scheinen eher darauf ausgelegt zu sein, das Ökosystem eines Anbieters zu stärken, als die einzigartige GTM-Strategie eines Unternehmens zu ermöglichen. Es kann schwierig sein, sie über den Direktvertrieb hinaus auf Kanäle wie PLG, Partnervertrieb oder digitalen Handel auszuweiten. Außerdem bieten sie Betreibern nicht die nötige Flexibilität, um sich an Echtzeit-GTM-Strategien anzupassen und so die geführte Governance und Leitplanken für die aufkommende KI-Automatisierung bereitzustellen. Salesforce CPQ, aber dieser „Ersatz” wurde noch nicht entwickelt.

Marktsignale

In den letzten Gesprächen tauchen immer wieder drei Themen auf:

- Komplexität des Multi-Channel-GTM: Unternehmen verkaufen zunehmend über Vertreter, Partner, Marktplätze und Self-Service. Führungskräfte fragen sich, ob ein an ein einziges System gebundenes CPQ alle Kanäle unterstützen kann.

- KI als Ausführungsebene: Umsatzverantwortliche wünschen sich eine KI, die nicht nur Daten analysiert, sondern auch Workflows über den gesamten Stack hinweg koordiniert. Es herrscht Skepsis darüber, ob dies innerhalb geschlossener Plattformen möglich ist.

- RevOps-Teams drängen auf Agilität: RevOps-Teams wollen komponierbare Stacks, die sich an veränderte Strategien anpassen lassen. Betreiber sagen, dass starre Suiten oft erfordern, dass sich das Unternehmen stattdessen an die Software anpassen muss.

Fragen des Betreibers

Dies sind die Fragen, die immer wieder auftauchen:

- „Wie wird diese Plattform Partner unterstützen, die nicht in unserem CRM arbeiten?“

- „Kann unsere Konfigurationslogik ohne größere Neuentwicklungen auf den E-Commerce für PLG ausgeweitet werden?“

- „Was passiert, wenn wir nächstes Jahr ein neues Best-of-Breed-Tool integrieren müssen?“

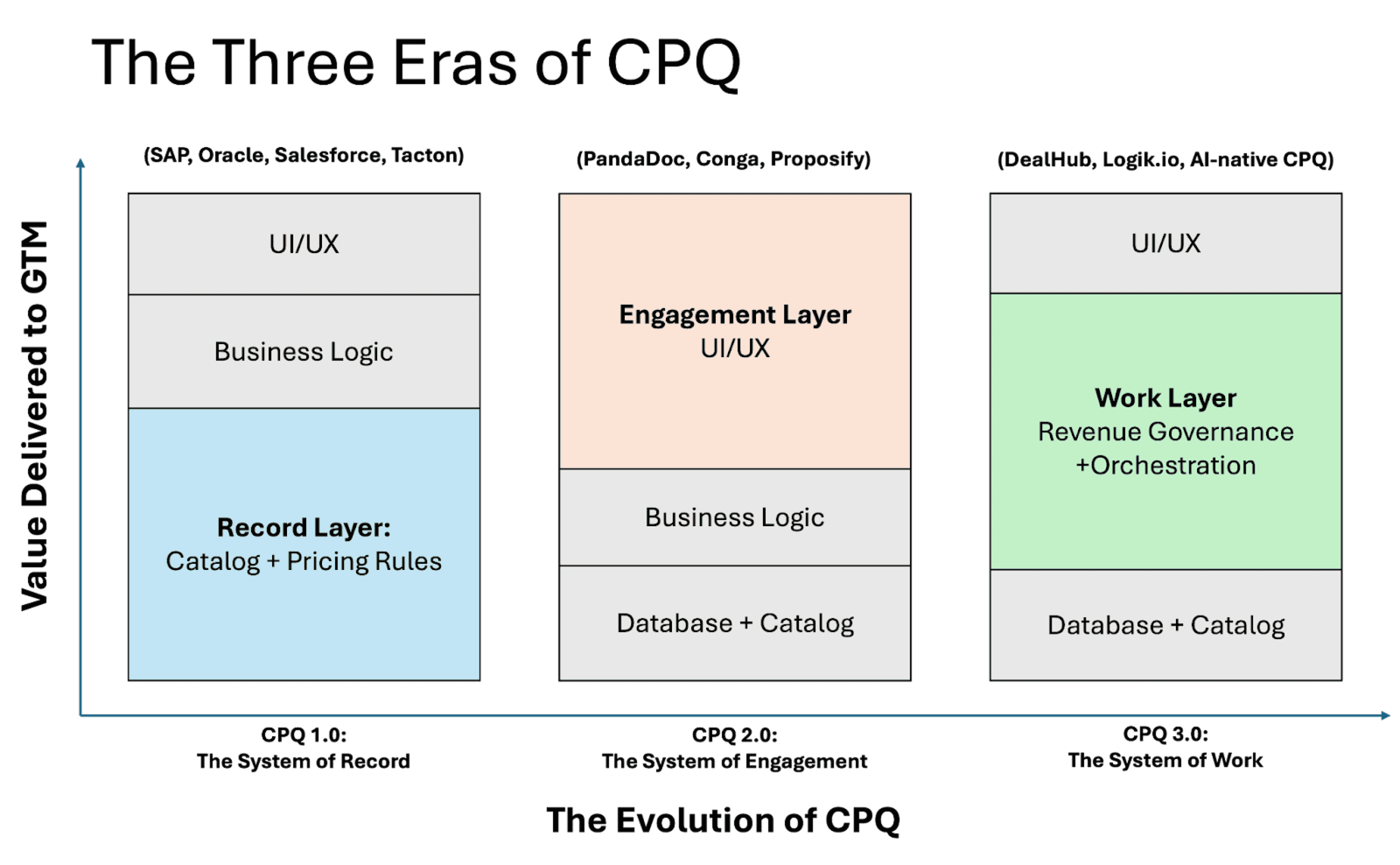

CPQ als Arbeitssystem

Das Feedback der GTM-Führungskräfte ist einheitlich: Die Entscheidung für konsolidierte Suiten bringt echte Kompromisse mit sich. Auf der einen Seite stehen potenzielle Effizienzsteigerungen und eine bessere Abstimmung. Auf der anderen Seite bestehen Risiken wie eine geringere Agilität, eine Bindung an einen bestimmten Anbieter und Schwierigkeiten bei der Anpassung der CPQ-Logik an verschiedene Vertriebskanäle.

Die Befürworter einer alternativen Sichtweise bezeichnen CPQ als eigenständiges Arbeitssystem und greifen dabei auf ein Konzept von Derek Xiao von Menlo Ventures zurück. Anstatt eine versteckte Funktion zu sein, wird CPQ zur kommerziellen Logikschicht, die alle Kanäle mit einer einheitlichen Umsatzstrategie verbindet. GTM-Führungskräfte beschreiben dies als einen Wandel von CPQ von einem passiven Datenspeicher zu einer aktiven Orchestrierungsmaschine für die Umsatzrealisierung.

CPQ-Analysten-Einblicke

Zum ersten Mal steht eine Technologie zur Verfügung, mit der die Diskrepanz zwischen GTM-Strategie und operativer Realität überwunden werden kann. Der Aufstieg von KI und komponierbarer Architektur bedeutet, dass wir endlich die Umsatzmotoren aufbauen können, von denen wir schon immer gesprochen haben – Systeme, die nicht nur aufzeichnen, was passiert ist, sondern intelligent orchestrieren, was als Nächstes passiert.

Aus diesem Grund empfinden die Betreiber die aktuelle Konsolidierungswelle als so dissonant. Es handelt sich um einen Rückzug auf ein altes Architekturmodell, gerade in dem Moment, in dem ein neues möglich wird. Die Zukunft der Umsatzrealisierung wird nicht durch die tiefste Integration in ein einziges CRM gewonnen werden. Sie wird durch das offenste, intelligenteste und kanalunabhängigste Arbeitssystem gewonnen werden. Der Aufbau, das Verständnis und die Förderung dieser neuen Umsetzungsebene ist die wichtigste Aufgabe, die wir bewältigen können. Dies ist das Thema, das CPQ Analyst Insights hier ansprechen möchte .

Das CPQ-Integrationsteam teilt Expertenwissen zu den Themen Umsatzgenerierung, CPQ und Innovationen im Bereich Quote-to-Cash. Wir untersuchen, wie vernetzte Systeme und KI-gesteuerte Automatisierung CPQ von Tools zur Datenerfassung zu umsatzsteigernden Motoren für moderne B2B-Unternehmen machen.